2018年中国CRO行业发展趋势分析 潜力较大,但集中度较低

国内CRO市场成长快、潜力大

2017年,国内CRO行业市场规模约42亿美元,其中化学药物36亿美元,生物制剂6亿美元,预计到2022年,化学药物和生物制剂的CRO市场将分别达到110亿美元和35亿美元。2013-2017年,国内CRO市场规模复合增长率为24.4%,市场成长较快;预计,2017-2022年复合增长率达27.7%。

——制药企业研发投入力度正在加大,但仍存在较大提升空间

2017年全球制药行业研发支出总额为1651亿美元,占药品销售收入比例为13.7%。其中,美国2017年研发支出703亿,占药品销售收入比例为15.2%。相比之下,国内研发总支出为143亿美元,占药品销售收入比例仅6.8%,与全球、美国相比存在较大提升空间。

预计未来五年,中国制药公司的研发支出将快速增长。到2022年研发支出预计达到393亿美元,复合增速22.4%,相当于全球增速的5倍以上。

——中国已经加入ICH,医药行业正式与国际标准接轨

2017年,国家食品药品监督管理总局(CFDA)和国际人用药品注册技术协调会(ICH)同时宣布,ICH正式批准CFDA成为其成员。2018年,食品药品监管总局陆续适用《M4:人用药物注册申请通用技术文档(CTD)》《E2A:临床安全数据的管理:快速报告的定义和标准》《E2D:上市后安全数据的管理:快速报告的定义和标准》《M1:监管活动医学词典(MedDRA)》和《E2B(R3):临床安全数据的管理:个例安全报告传输的数据元素》五个国际人用药品注册技术协调会(ICH)二级指导原则。此次与国际标准接轨,意味着中国医药产业将置身全球格局中参与竞争。

中国加入ICH对国内CRO行业发展的正向激励作用很大,之前因海外企业担心国内临床数据质量,对选择国内CRO企业作为合作伙伴或者在国内开展临床试验的意愿并不强烈。加入ICH后,国内临床的质量标准将与国际接轨,而国内的资源和成本优势则足以使国内CRO企业与海外竞争对手展开竞争,承接更多业务。

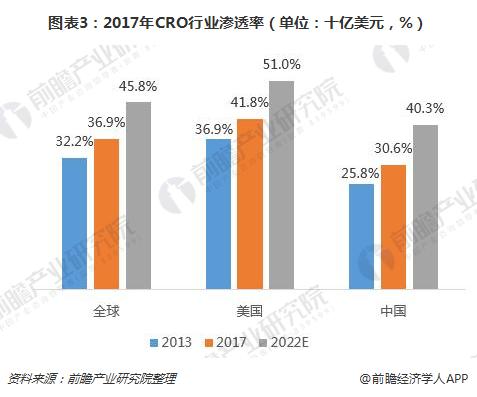

——国内CRO渗透率有望进一步提升,发展潜力较大

全球CRO业务渗透率由2013年32.2%持续增长至2017年36.5%,预计2022年将增长至45.8%;美国市场渗透率由2013年36.9%增长至2017年41.8%,预计2022年达到51%。

相比之下,中国CRO市场的渗透率较低。2013年仅25.8%,2017年提升至30.6%,预计到2022年增长至40.3%。中国制药企业更多专注于仿制药开发,对CRO需求较弱,随着国家出台政策鼓励创新药开发,企业在创新药研发上的投入力度加大,越来越多小型创业型生物制药公司成立,而创业型制药企业将更多依赖CRO服务,未来CRO的需求和业务渗透率将快速提升。

国内CRO行业整体呈现多、小、散的格局

截至2017年9月底,国内涉足CRO的企业有525家,其中临床服务企业248家,非临床服务企业262家,综合性服务外包企业15家。CRO行业整体呈现多、小、散的格局。

注:数据统计截止2017年9月底

北京、上海、江苏是国内CRO企业主要集聚区,北京CRO企业个数达167家,占比32%;上海地区CRO企业有100家,占比19%;江苏CRO企业有90家,占比17%。这三个地区的产业园区发展相对成熟、医药企业相对集中、创新创业产业发展活跃、人才以及教育资源较为丰富。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国生物医药外包行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物医药外包行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物医药外包行业发展轨迹及实践经验,对生物医药...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT